いつもなら、EVなんて!という話をするところなんだけど、今回はそういう話とはちょっと毛色の違う話。

中国BYD、2月販売台数は41%減 コロナ禍以降最大の落ち込み

2026年3月2日午前 11:47

中国電気自動車(EV)大手のBYD(比亜迪)が1日に証券取引所に提出した書類によると、2月の同社世界販売台数は前年同月比41.1%減となり、この6年で最大の落ち込みを記録した。減少は6カ月連続。

2月の減少幅は新型コロナウイルスのパンデミック(世界的大流行)で経済が打撃を受けた20年2月以来最大となった。

ロイターより

ニュースはEVの雄、BYDの不振を告げるものであった。

EV販売は全体で落ちているけれど

売れないBYD

去年あたり、BYDの話を結構やっていた。

「焼畑農業」と揶揄したが、今回はそれと関連した話。ただし、支那全体と言うより、BYD自身の問題であると考えている。

海外向け出荷台数は前年比で堅調な伸びを維持し、2月は10万0600台を記録する一方、国内市場での販売台数は65%減の8万9590台で、1月の53.2%減よりも悪化した。1月は吉利汽車(ジーリー)がBYDを抜いて中国自動車メーカートップの座に就いた。

ロイター「中国BYD、2月販売台数は41%減~」より

BYDの2月の販売数の不調は、国内販売の落ち込みが端的に効いている。特に、前年同月比という点を差し引いても、勢いに陰りが出ているのは確かだろう。

BYDの販売状況(2026年2月)

| 項目 | 実績(2026年2月) | 前年同月比 | 備考 |

|---|---|---|---|

| 世界販売台数 | 19万190台 | 41.1% 減 | 2020年2月以来最大の落ち込み |

| 国内販売(支那) | – | 65% 減 | 補助金削減と増税が直撃 |

| 輸出台数 | 10万600台 | – | 国内の不振に対し、海外市場は堅調 |

1月には吉利汽車(ジーリー)が自動車販売台数でBYDを上回り、国内市場では支那メーカー首位に立ったと報じられている。EV専業の象徴的存在だったBYDが、総合メーカーに抜かれたという構図はインパクトが大きい。

補助金カットが影響

原因の1つは、EV補助金の縮小だ。

中国のBYD、1月の販売台数が30%減少-補助金カットが国内需要冷やす

2026年2月2日 at 6:39 JST

電気自動車(EV)最大手、中国の比亜迪(BYD)は1月の販売台数が30%減少したと発表した。中国での補助金縮小が需要を冷やす中、販売拡大を図る同社にとって改めて課題が突きつけられた。

深センに本社を置く同社の2026年1月納車台数は21万51台で、前年同月の30万538台を大きく下回った。大衆向けモデルの購入補助金縮小を昨年12月末に控え、年末には駆け込み需要が発生していたため、1月の減少は予想されていた。

Bloombergより

1月の不調は、補助金のカットによる需要の先食いがあったと説明されている。だが、2月は更に売上が減ってしまったのである。

支那国内はデフレスパイラルで、EV業界でも値下げ競争が激しい。そんな中で、販売台数競争で競り勝ったのが、吉利汽車だったという構図だ。

値下げ競争の泥沼

この状況は、支那国内の全体的な傾向であるようで。

激しい値下げ競争をやりつつも、販売台数は伸ばす模様。

中国自動車市場は2026年も競争熾烈? 販売目標軒並み2ケタ増。新興EVは4~5割増目標も、外資系は早くも低価格攻勢

2026/01/22 6:00

中国自動車市場の激しい販売競争は2026年も続きそうだ。同国自動車メーカー各社が相次いで発表した26年の販売目標台数をみると、いずれも25年の市場全体の成長率を上回る前年比10%超の伸びを予想しているためだ。

~~略~~

民営大手の吉利汽車(ジーリー)の26年の販売台数目標は25年比14.1%増の345万台。25年の販売伸び率(39%)からは鈍化するとはいえ、引き続き2ケタ成長目標を打ち出した。国営中堅の奇瑞汽車(チェリー)も25年比14%増の320万台という販売目標を打ち出した。

その他自動車メーカーはさらに強気だ。国有大手の東風汽車集団は325万台、民営中堅の長城汽車は180万台、新興EV(電気自動車)メーカーの小米汽車(シャオミ)は55万台の販売目標をそれぞれ掲げ、いずれも25年比30%超の増加を目指す。

東洋経済オンライン「中国自動車市場は2026年も競争熾烈~」より

EV補助金がカットされて、相対的にEVの価格が上がってしまうのに、販売数を伸ばすためには低価格路線を推し進めるしかない。

奇瑞汽車、東風汽車集団、長城汽車、小米汽車といった、新興メーカーはハイスペックで低価格のモデルを投入するという路線らしく、これを実現するための赤字覚悟の値下げ攻勢である。

また、EVのコストダウンを図るべく、色々な部品のコストを下げていくことになる。そのしわ寄せはEVの信頼性に、ということになる。

構造的な弱点を露呈

といったわけで、支那のEV業界は、経済がデフレスパイラルに陥っているために、車両価格を下げざるを得ないという局面にある。

BYDは自社生産率を高めて垂直統合を進めることで、何とか利益を出せる体質になってのし上がった。そうして高い日本の部品など使わずにEVが作れるようになり、価格競争力を高めるための大量生産体制を確立した。成長局面であれば、この戦略の強みが活かせる勝ちパターンに嵌まる。だが、このやり方は減産すると一気にデメリットが浮き出てくる。

今や、次から次に新興メーカーが赤字上等で新しいEVを投入してくる支那市場で、BYDは新たな商品を投入するサイクルで負けている。体質的に数を作らなければ安く出来ない自社生産は、余った部品を他社に売るなどの工夫がしにくい面もあって、苦しい。工場を止めずに利益を出さねばならない。

更に、各国が支那製EVを警戒して規制強化や関税引き上げで、輸出環境は厳しくなっていることも問題である。支那製のEVの自動車保険料が値上がりしていることと、そもそも輸出する時の船が高額な保険をかけざるをえないという状況になっている。何度か海上で火災を出してしまったことも影響して、海外で利益を上げるのも苦しい。

つまり、これまでのBYDの強みであった、大量生産でコストダウンという手法が通用しにくくなってしまったのだ。それ故に値下げ競争でも負けつつある。

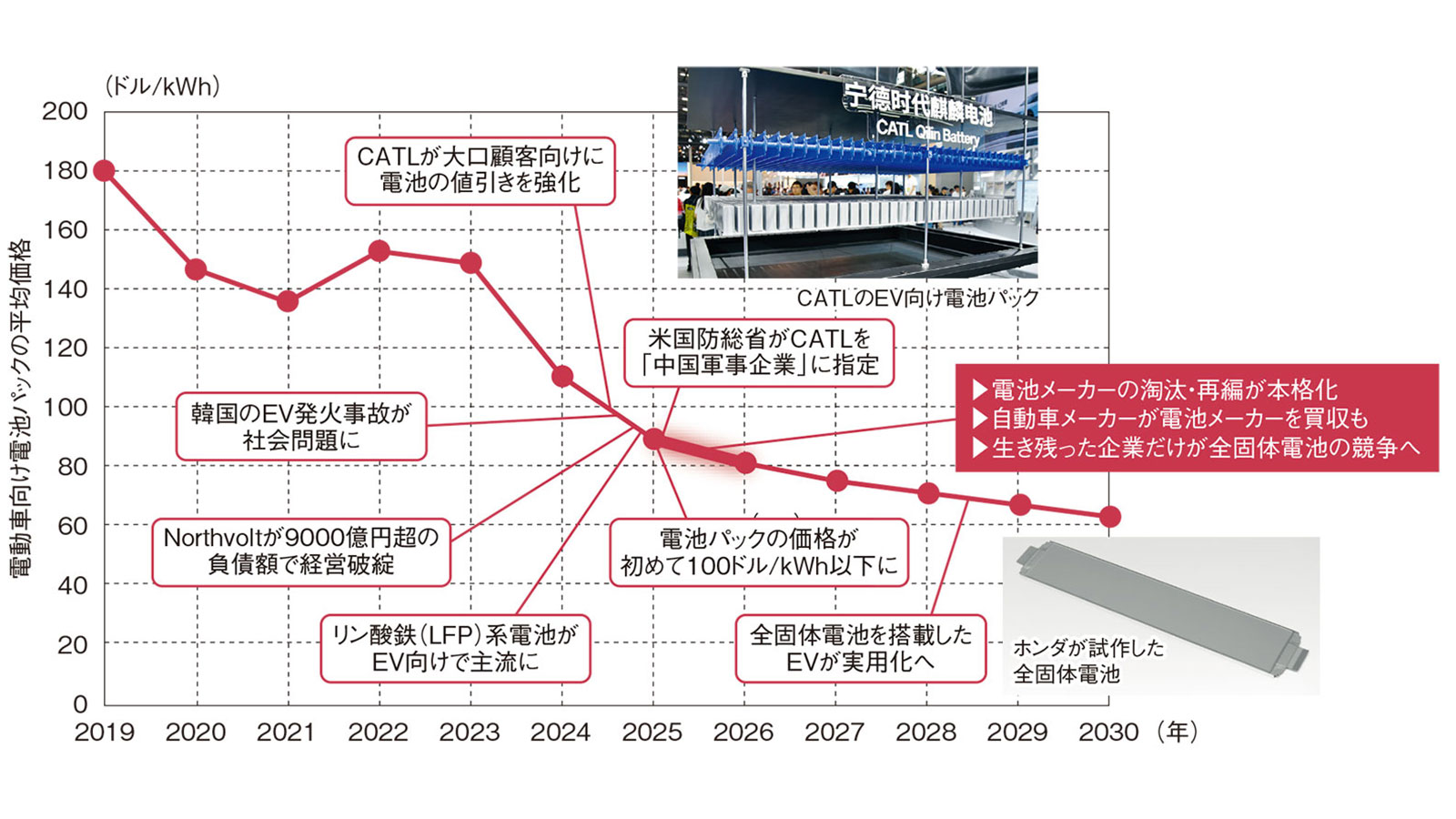

ナマモノの電池

この価格構成での負け越しの背景には、二次電池の価格に依存する部分も結構大きい。

中国電池最大手CATLが国内工場を相次ぎ新増設。需給逼迫で同業他社も拡張攻勢、LFP電池の需要増で素材メーカーにも恩恵

2026/02/19 6:00

世界最大のバッテリーメーカー、中国のCATL(寧徳時代新能源科技)が矢継ぎ早に中国国内での工場新増設計画を打ち出している。

まず貴州省貴安新区との間でEV(電気自動車)、PHV(プラグインハイブリッド車)用車載電池および蓄電システム用電池工場の第2期プロジェクトへの投資契約を締結した。地方紙「貴陽日報」が1月2日に報じた。敷地面積約550ムー(約36.7ヘクタール)に年間30ギガワット時(GWh)の生産能力を有する電池工場を建設する計画だ。

東洋経済より

この局面で、まだ電池工場を増やす予定であり、値下げ攻勢も続けている。

なりふり構わぬ拡大生産体制はBYDの経営モデルに似ているのだが、CATLの強みは電池を部品で売るという姿勢だ。この結果、外国のEVもCATLの二次電池を搭載するメーカーが少なくない。

何しろ、EVの価格の1/3は電池だと言われるくらいなのだ。

安ければ売れる。

そして、この価格攻勢で劣勢に立たされるのがBYDである。先に触れたようにBYDは部品の多くを内製化した垂直統合モデルである。電池もブレードバッテリーという強みを活かした販売戦略を展開したが……、電池専業メーカーに対抗するにはEVとセットで販売しなければならないBYDの方が不利となる。なにしろ、量産効果が桁違いなのだから。

電池専業の CATL は国内外のメーカーに販売できるが、BYD は原則として自社車両で電池を消費するしかない。この構造差が、価格競争局面で決定的な意味を持つ。

注:コメント頂いたけれども、一部はバッテリー外販をしていて100%自社消費というわけではない。指摘頂いたようにテスラやトヨタにも一部供給を続けている。ただし、シェアはCATLの方が高く、BYDは他社のシステムに組み込むための「セル単体」や「モジュール」の供給が急拡大している最中のようだ。また、特色あるブレードバッテリーは自社消費が9割程度と高め。

更に悪いことに、作り置きが難しいのが二次電池の厄介なところ。電池はナマモノなのだ。そうすると、作り続け、走り続けるしかないのだけれど、これが減産局面では足を引っ張るのである。

つまり、BYDの販売戦略が現状に合っていない、それがBYDの自動車販売数の減少に大きく影響している可能性が高いというわけだ。

まとめ

今回の話、おそらく補助金カットだけが原因ではない。

BYDの強みだった「大量生産によるコスト優位」は、シェアが伸び続けることを前提としたモデルだったが、今の市場は赤字覚悟の新興勢が乱入する消耗戦に変わっている。つまり、成長前提のビジネスモデルが、停滞局面で逆回転を始めた可能性があるってことだ。

41%減という数字が一時的な反動減なのか、それとも構造転換の兆候なのか。その答えは、BYDがどこで戦略転換できるかにかかっているのではないか。

追記

いつもなら、追記は別の記事にしていくスタイルをとるんだけど、BYDの話を延々と突っ込んでも仕方がないと思ったので、こちらに追記する。

中国EV最大手BYD、11万5000台余りをリコール-技術的不具合

2025年10月17日 at 13:46 JST

電気自動車(EV)で中国最大手の比亜迪(BYD)は、技術的な不具合が見つかったとして中国国内で11万5000台余りをリコールする。コスト削減が進む中で、品質管理への懸念が高まっている。

Bloombergより

バッテリーの話をするなら、リコールの話を絡ませるべきだったとちょっと反省している。このリコールの話は、BYDの信頼を上げる話だと思っていたのだけれど、その認識が甘かったらしい。

このリコール自体は概ね好意的に受け止められたようなのだけれど、EVそのものの信頼性をやや落としてしまう事態に。

実際、BYDは2024年にも1月、2月は売上げを落としている。これが「季節性要因」というヤツで、3月には新車投入によって売上げを回復している。だから、今回も「EV補助金カット」と「季節性要因」が重なったのだという分析もある。

だが、冒頭の記事のように前年同月比41.1%減というのはそれだけでは説明が付かないよね、という話になっている。コスト削減とバッテリーへの不信が重なったというのも、今回の売上げ減少に拍車をかけることになったのかもしれない。

コメント

BYDは元々バッテリーメーカーの自動車生産部門で、テスラやトヨタにもバッテリー納入してたと思うけど、今は違う?

BYDは、子会社の「FinDreams Battery(フィンドリームズ・バッテリー)」を通じて他社にバッテリー供給を行っていますね。元々はバッテリーメーカーでしたから。

ただし、車載用バッテリーという分野ではCATLに及ばないようですし、そこまで力を避けないようです。

こんにちは。

支那企業の怖いところは、コストカットのために平気で、勝手に、連絡も図面変更も無しに材質やら部品納入先やら、果ては品質基準値まで変えてくること。

「この部品の方が安いです」って言って、ライン担当者が勝手に得体の知れない部品組み込んでえばってるって、ずいぶん前の日経エレクトロニクスだかの連載記事にありました。

多分、BYDも御多分に漏れないでしょう、つか、支那企業全てが御多分に漏れない。

日本国内で火を吹かないことを祈るのみです。

火を吹いても、それが七面鳥の隣の車でありませんように……

※EVではなかったですが、もう二年前以上になりますか、厚木市のパチンコ屋の駐車場火災、近所なんで何度か現場見ましたが、あれ「もらい火災」したら泣くに泣けませんから……

こんにちは。

パイロット版と量産品で大きく仕様変更してくる国ですから、困ったものです。

全体的に見てEVの出火率はガソリン車と比較しても高くはないようですが、一旦火事になると消火が極めて困難な厄介な性質を持っている。それが、問題なんですよね。