あー、政策金利上げちゃうのか。

韓国銀行、3年半ぶりの利上げへ…「借金投資」層に利払い爆弾の現実

2026-07-15 08:05 (GMT+9)

韓国銀行は7月16日の金融委員会で、基準金利を年2.50%から2.75%へ0.25%ポイント引き上げることが確実視されており、2023年1月以来、3年6カ月ぶりの金融引き締め転換が目前に迫っている。市場では年内にさらなる追加利上げが行われ、年末に3.00%、来年前半には3.25%まで上昇すると予測されている。

Financeより

韓国の中央銀行である韓国銀行が利上げの方針を固めたことで、ウォン高傾向となって、KOSPIは阿鼻叫喚の様相だ。

利上げでトドメ

ジェットコースターKOSPI

このところ韓国市場のウォッチをやっているのだけれど、なかなか面白い。

こちらの記事で触れたが、SKハイニクスは最高のタイミングでADR発行をしたんだなと、ちょっと感心してしまった。

個人的には、利上げ局面で更に未だKOSPIが下がる余地があるとは考えている。

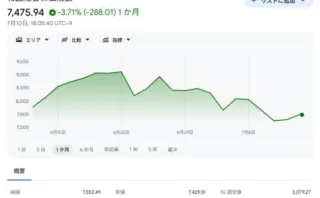

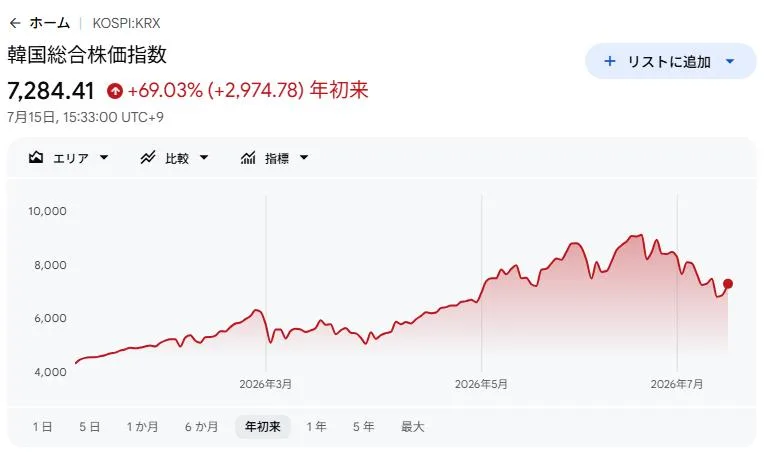

今年に入ってからKOSPIはほぼ倍になり、そして暴落。一時期は9,000超えてたから、まさに驚きの相場ではあるが、現在は7,280辺りにいる。

一方の通貨市場はこんな感じ。ウォンは一時期1ドル1,550ウォンを超えていたが、ここ最近は1ドル1,500ウォン圏内で抑えられている。

利上げ判断は仕方がない

というような状況なのだけれど、ウォン高の状況が少し落ち着いてきたとはいえ、インフレ傾向はまだ強い。

韓国CPI、6月は2年半ぶり高い伸び 利上げ観測強まる

2026年7月2日午前 9:54

韓国国家データ処が2日発表した6月の消費者物価指数(CPI)は前年同月比3.2%上昇し、2023年12月以来の高い伸びとなった。韓国銀行(中央銀行)が早ければ16日の次回会合で利上げに踏み切るという見方が強まった。

前年比上昇率は5月の3.1%から加速し、ロイター調査の予想中央値と一致した。

前月比では0.1%上昇し、こちらも市場予想と一致した。

ロイターより

消費者物価指数が+3.2%と景気にも影響する状況なのと、ホルムズ海峡の状況があまり落ち着いていないことを考えると、利上げをするしかない状況だと思われる。

ウォン安が少し落ち着いた状況であるとはいえ、消費者物価指数は高いまま。政策としては金利上昇の判断をする可能性は高そうである。据え置き判断をすると、再びウォン安局面に。

韓国の貿易を考えると、これ以上のウォン安は許容できないのと、市場が既に利上げを織り込み済みであることを考えると、据え置き判断は難しかろうと思う。

利上げリスク

ただ、上げてしまうと極めて危険な状況を招く可能性もある。

考えられるリスクは3つだ。住宅市場、不動産PF、そして株式市場だ。

問題は、貸出金利がすでに基準金利の引き上げに先立って急速に上昇している点だ。主要5行(KB国民銀行、新韓銀行、ハナ銀行、ウリィ銀行、NH農協銀行)の固定型住宅担保ローンの金利上限はすでに年7.4%に迫り、7%台を突破した。韓国銀行の統計によると、5月の新規家計ローン金利も年4.46%と再び上昇基調に転じた。これに基準金利の追加引き上げが加われば、住宅担保ローンの金利上限が年8%台まで跳ね上がるという警告も出ている。

特に変動金利の借り手の負担増が懸念される。5月に新規で取り扱われた住宅担保ローンのうち、固定金利の割合は41.6%と4年11カ月ぶりの低水準を記録した。これは借り手の10人中6人が、金利上昇時に利払い負担が即座に増える変動金利商品を持っていることを意味する。

Finance「韓国銀行、3年半ぶりの利上げへ~」より

現在の不動産市場に冷や水を浴びせる可能性が高いこと。既に、そういった懸念は幾つかのメディアで言及されている。

建設業の低迷が続く中、金融界も緊張…PFの不良債権と金利上昇の負担

登録 : 2026-07-13 15:36:00

不動産プロジェクトファイナンス(PF)の不良債権の影響が長期化しており、建設業の企業心理はなかなか回復しない。今月、韓国銀行が基準金利を引き上げる可能性が高まっている中、建設業と不動産業の資金調達の負担がさらに増す懸念がある。

13日、韓国銀行の経済統計システムによると、先月の非製造業企業心理指数(CBSI)は95.4で、前月比2.1ポイント低下した。製造業CBSIは101.2を記録し、基準値(100)を上回ったのとは対照的である。

亜州日報より

ただでさえ、ヤバい局面を迎えていてPF不良債権問題が解消していない中で、利上げとなると更に心理は冷やされるだろう。

次に、高レバレッジ製品への影響も。

KOSPI150倍レバレッジ商品登場 投資家保護に懸念

Write: 2026-06-29 11:58:47

韓国の代表的な株価指数、KOSPI=韓国総合株価指数の上昇傾向が続くなか、その値動きに最大150倍連動する高リスクな金融派生商品が海外で登場し、投資家保護の観点から懸念が出ています。

KBS WORLDより

冒頭の記事にもあったのだが、家計負債が凄い勢いで増えていて、その理由が株式投資だと言われている。レバレッジをかけて株式投資をし、その利益を追い求めている層がいるのだが、どうも最近は逆回転気味である。

つまり、KOSPIが暴落したことで追証を求められる展開になるのである。

実際、KOSPI暴落の影響で追証を求められて、個人投資家が売り先行でいる展開が続いており、明日はもっと悲惨な展開が予想される。

景気は、なお厳しい状態だからねぇ。

まとめ

現状、韓国銀行は利上げしか選べない局面になっているとは思う。インフレからスタグフレーションへの移行を一番懸念していると思う。だが、上げたら上げたで厳しい舵取りを迫られるのが韓国政府なのである。

それは、利上げは住宅市場や不動産PF、さらには株式市場にも大きな負担を与える可能性が高いからだ。これを上手いこと回避していく方法があればよいのだが、これといった財政政策が見当たらないのが辛いところ。

コメント

ハト派と言われていた新FRB議長が利上げを仄めかしていて、トランプ大統領も同調するような発言をしていますから、韓国銀行の「利上げ」は既定だったんでしょう。国内経済にある程度の打撃がありますが、仕方ありませんね。

昨日のKOSPI投資家別売買動向をみると、月曜日のクラッシュのせいで、多くの個人投資家が追証や強制決済を食らい、”店じまい”している様子が伺えます。さらに、それが外国人投資家の”買い”を誘引して、KOSPIはハゲタカにしてやられてるなという感じです。

強気な個人投資家が、さらにナンピン買いに走ったことも考えられますがw 面白いですね。