「俺たちの国家統計局なら、それでも何とかしてくれる!」というのは、支那経済が左旋回し始めてから始まって以降、半ば冗談、半ば現実として囁かれてきた話である。

実際、これまで支那国家統計局は、景況感と妙に噛み合わない“強い経済”を長年供給し続けてきた。

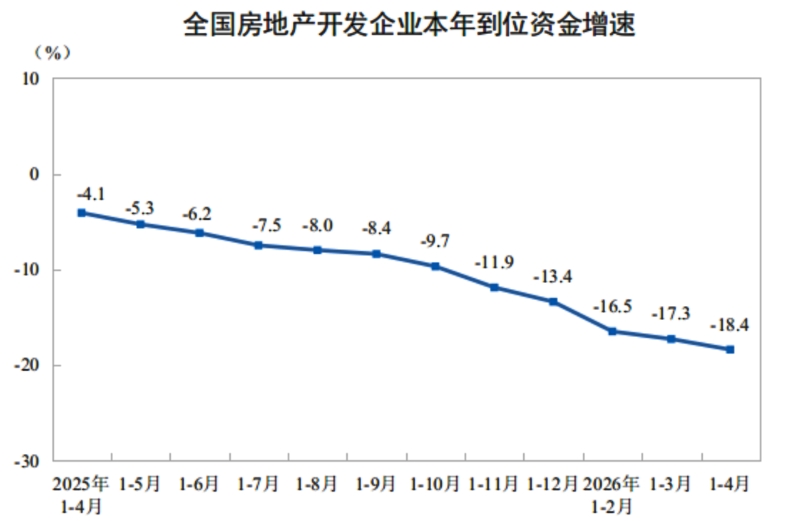

中国生産・消費指標、4月はいずれも伸び鈍化 予想を大幅に下回る

2026年5月18日午後 2:48 GMT+92026年5月18日更新

中国国家統計局が18日発表した4月の鉱工業生産と小売売上高は伸びが鈍化した。イラン情勢に伴うエネルギーコストの上昇や国内需要の低迷に直面する中、いずれも予想を大幅に下回った。小売売上高は3年超ぶりの低い伸びとなった。

ロイターより

だが、今回はその方針であっても、誤魔化しきれない程のデータを出してきた。これを一時的な落ち込みと見るか、慢性的な病理と見るかで、随分と話は変わってくると思う。

今年の後半に回復の可能性

第2四半期も不振の予想

ロイターとしては、この状況は一過性だが、状況が続けば慢性化しかねないと説明している。

輸出が市場予想を上回ったことや、国内の燃料価格統制がエネルギーショックの緩和に寄与した。ただ、投入コストの上昇は既に弱含む工場の利益率を圧迫する恐れがあり、紛争が長引けば消費者の支出意欲をさらに冷やしかねない。

ロイター「中国生産・消費指標~」より

当然、ロイターの方が僕と比較にならないほど経済には造詣が深いわけで、この分析にも根拠はあるのだろう。

だが、その分を加味しても、ロイターは「一時的ショック」の枠内で整理したがっているように見える。

張氏は政府が1カ月分の低調なデータだけで政策方針を変更するとは考えていないとし、第2・四半期の国内総生産(GDP)データが発表される7月に方針を再評価する可能性が高いと述べた。

ロイター「中国生産・消費指標~」より

が、楽観的であっても、第1四半期に引き続き、第2四半期のデータも悪化する可能性が高いことを示唆している。

意外といえば意外だし、こうしたデータを出さざるを得ないほど悪かったとも言える。

この事実から垣間見える現実は、重要指標が既に年単位で改善しておらず、その切っ掛けすらつかめていないことだ。

不振になるのは当たり前で、原油が中国の主張する通り10%減ってしまったとしても、経済は目詰まりする。日本で経験しているナフサ不足や過去のコメ不足、或いはマスク不足、トイレットペーパー不足だが、実際には不足していなくとも、噂に載せられて5%程度購入量が増えただけで大混乱に陥る。一人1個購入量を増やすだけでも、あっという間に棚から商品は消えるのだ。

10%減少、見方によっては30%減少とも噂される状況だと、枯渇感は相当なものだろう。

統制経済である程度コントロールできたところで、流石に十全な消費活動は凡そ期待できない。

外資の対支投資の冷え込み

特に悪かったのが、外資逃避ともいえる状況である。

外資の対中投資、1〜3月はピーク比68%減 景気不透明で意欲低下

2026年5月15日 20:59

中国国家外貨管理局が15日発表した1〜3月の国際収支によると、外資企業の直接投資は343億ドル(約5兆4200億円)の流入超過だった。新規投資分が撤退や事業縮小に伴う資本の回収分を上回ったものの低水準が続く。

1〜3月の外資の直接投資は2025年10〜12月と比べて26%減った。四半期ベースでピークだった22年1〜3月比では68%減だった。

日本経済新聞より

支那に対する投資が「リスクだ」と見られている査証であると言える状況で、外資の直接投資は冷え込んでいる。キャピタルフライトが確実に起きている。

特に注目すべきは不動産投資である。ソースを用意出来なかったので、Money1様のところのサイトを引用させて頂く。

何と、対前年期比で82.1%減少したのが外資の不動産開発投資であり、「アブナイから近付くな」というのが合い言葉になっている。つまり、「慎重な投資判断」の域を超え「危険資産への近接回避」になりつつある。

この傾向は、数年前から続く状況で、今なお改善していないという意味だ。

中国首相、不動産問題「深刻ではない」 外資に投資訴え

2024年3月24日 16:12

中国政府は24日、北京市で世界大手企業80社以上のトップを招く国際会議を開いた。李強首相は不動産や地方債務の問題について「一部の人が想像するほど深刻ではない」と主張し、外資企業に対中投資を呼びかけた。

日本経済新聞より

2024年に既に悲鳴に近い声明を首相が出していたのだが、今や3億元程度の規模になっているようだ。

外国に流出

では、支那の富裕層は何処に投資しているのか?といえば、日本やアメリカということになる。東南アジアにもその手を広げているらしいけれども、支那国内の投資家は、国内へのアブナイ投資よりも海外の安全資産に逃げているのである。

各国は、この投資に対して警戒感を示しているようで、流石に徐々にではあるが規制が進んでいる。

「重要な土地」を外国資本に買われる怖さ(国際情勢アナリスト・山田敏弘)

2025年01月29日

日本政府は2024年12月に「土地等利用状況審議会」を開き、国の安全保障にとって重要な施設周辺の土地や建物が、外国資本によってどれぐらい取得されているかを含む調査結果を公表した。

時事通信より

日本政府もようやく重い腰をあげて、外国人に関わらず日本の重要土地についての取得を規制する方向で動いている。

公明党が国交省に居座っていた悪影響は、本当に深刻である。ようやく方向修正が行われるようになった。これも支那の影響力低下を示す好適な事例と言えよう。

とまあ、話が逸れたので方向修正をするが、良くも悪くも投資そのものにブレーキがかかっているのが支那の実態なのである。

出口のない……

不動産開発業がGDPの3割を占めていた時代から、一転してその部分が削られ、国内の製造業の発展にも陰りが見え始めている。

IMF、中国のデフレ脱却なお見極め-より持続的な物価上昇が必要

2026年5月1日 at 14:23 JST

イラン戦争によるエネルギー価格上昇を背景に、中国でインフレ回帰の兆しが出ているが、デフレ圧力を完全に反転させるには、より持続的な物価上昇が必要になる。国際通貨基金(IMF)幹部がこうした見解を示した。

IMFアジア太平洋局長のクリシュナ・スリニバーサン氏は4月30日、ブルームバーグテレビジョンのインタビューで、「インフレの一部指標は上昇している」と指摘。中国がリフレ局面にあるかどうかについては、一定の兆候があるとしながらも「より持続的に確認できるまでは明確な判断は控えたい」と語った。

Bloombergより

IMFとしても支那の圧力下にあって、デフレだと明言できない状況にある。この記事では良さそうな指標だけ集めているモノの、それでも「明確な判断は控える」と言葉を濁している。

キヤノングローバル戦略研究所ですら、言葉を濁している辺り、深刻さを物語っているのだが、結局のところ支那市場の信用が毀損されたことが大きな要因なのだ。

現状では厳しい

その傾向は、利に聡い投資家達の行動にも表れている。

コラム:復活の中国株、投資家は銘柄選択でなお慎重さ欠かせず

2026年5月18日午前 11:41 GMT+92026年5月18日更新

「チャイナ・イズ・バック(中国は戻ってきた)」というフレーズが投資家の間からしばしば聞こえてくる。産業の基盤となる人工知能(AI)企業の成功や、3年にわたるデフレ的停滞からの経済回復がその根拠だが、中国株で銘柄選択を行うのが難しいのは今も同じだ。

確かに、中国経済は低迷から脱しつつあるように見える。第1・四半期の実質国内総生産(GDP)成長率は前年同期比5.0%となり、3年ぶりの低水準だった昨年第4・四半期の4.5%を上回った。背景には製造業と輸出の好調がある。個人消費はまだら模様で、不動産市場はなお低迷しているものの、ハイテク製造業がこうした下押し圧力を相殺しつつある。

ロイターより

ロイターとしては積極的に投資した方が良いという印象を与えつつ、しかし、警戒は必要だよという論調になっている。

中国市場に持続的な成長要因が数多く存在するのは間違いない。しかし同時にリスクを軽視してはならない。米国との地政学的緊張の高まりは、関税引き上げや輸出規制強化につながる可能性がある。また過当競争は、競争の抑制が進む分野でも再燃する恐れがある。

ロイター「コラム:復活の中国株~」より

この辺り、ロイターの本音が垣間見えて苦笑いするしかない。「中国市場に持続的な成長要因が数多く存在するのは間違いない」などと断言しつつ、「でも、チャイナリスクはあるよ」などと逃げ口上を書いている。だが、このチャイナリスクこそが、投資家心理を冷え込ませる原因なのだ。

更に、「過当競争」についても言及していて、どう見ても安全性が高いとは言えないところを、無理矢理「将来性はある」と方向修正している印象を拭えない。

EVやAIは将来性の或る技術だが、支那経済を回復させるインパクトを与えるには至らない規模の話。

投資は自己責任なのだから、良い材料だけ並べれば良いにも関わらず、ここ最近の支那経済の不調を目にすると説得力を失う。だから、逃げ口上を用意したように見えるのだ。

例えて言えば、自分の子供の評価をする時に「能力はあるのでやる気さえ見せてくれれば」と擁護するようなものだ。

まとめ

データ分析をする限り、支那経済は長期停滞期に入っていて、不動産不況、投資低迷、資本流出、需要不足などの構造的悪化を示す材料が揃っている。

そうすると、なお「回復期待」が半ば自動反射のように語られ続けていることには違和感を拭えないのだ。

サイレント・インベージョン(静かなる侵略)は言葉こそ認知されているが、その内容はあまり人口に膾炙したとは言えない状況だ。

支那の脅威と経済の脆弱性は広く知られたが、しかしマスコミの多くは「それでも期待値は高い」という姿勢を崩さずにいる背景に、どれほどの「影響」があるものだろうか。

「俺たち」の国家統計局ですら庇えなくなりつつあるのが、実情なんだけれども。

コメント

はぁ……まるで国家統計局が「若者の失業率の統計やめた時」みたいすねぇ。あれも実態が酷すぎて、盛るにも盛れなくなって、とうとう統計そのものをやめちゃった🤣

んで

ロイターはウオール街とか、絶賛訴訟中のクリントン一族とか、ああいうチャイナ投資誘導の勢力なのでしょ。

さんざんシナに注ぎ込んで来た金がバーンアウトしたら困るという連中の代弁なのか?

シナの科学技術にしても、ベネズエラとイランで防空システムが「ゴミ」なの見せられてますからねぇ。

そこにもってきて、政治理由で朝令暮改やら粛清やらが頻繁に起きる。

あの国で商売するにや、共産党の偉いさん(中央からローカルまで)に渡りつけるのに金がかかり、そこから下っ端のハゲタカにも配りまくり、

そうやって銭と時間と手間をかけた人脈が一瞬で粛清されたり失脚したりする。とくに軍事関連の技術絡み企業は。それだったらイラン観ていても米国のAI関連に投資する方が、シナより良いと想うでねすか。

怪しいデータばかりなんですが、それでも前向きな記事を書いてもらわないと困るってことらしいです。

あっちこっちにお金を配って、前向きな報道が出るように気を使っているようですが、数字はそろそろごまかせない、そんな感じでは?と見ています。